تعلم إدارة الأموال بالشكل الصحيح ليس بالأمر اليسير، وهو يستغرق الكثير من الوقت والخبرة حتى يصل الإنسان إلى إتقانه. وعلى عكس ما يعتقد البعض، إن إدارة الأموال تتجاوز كونها توفير الأموال والحفاظ عليها من الهدر، بل هي مصطلح شامل يصل لكونه جزء من نظام حياة الأفراد والمجتمعات. وأكثر مرحلة حرجة في هذا الطريق هي مرحلة ما قبل الثلاثينيات.

الالتزام بالميزانية:

على الرغم من أن معظم الأشخاص في مرحلة العشرينيات يدركون أهمية إنشاء ميزانية، وقد يستخدمون تطبيقات من أجل ذلك، إلا أن القليل منهم يلتزمون فعلاً بالميزانية التي يضعونها.

من المهم أن يتوقف الأشخاص في عمر الثلاثين عن إنشاء الميزانيات دون الالتزام بها، فالهدف من إنشاء الميزانية هو معرفة أين تُنفق الأموال، من أجل اتخاذ قرارات صحيحة. وإذا ظل الشخص ينفق بدون وعي مبالغ صغيرة في أماكن عديدة، فسوف تتراكم هذه الأموال بمرور الوقت وتصبح مبلغًا ضخمًا.

من الجيد إنفاق الأموال على التسوق أو في السفر، لكن بحدود معينة وطالما أن هذه النفقات تتناسب مع الميزانية الموضوعة، ولا تتعارض مع أهداف الادخار. ومن أجل إعداد ميزانية جيدة والالتزام بها يحتاج الشخص إلى تدوين كل النفقات، فذلك سيساعده على معرفة الأشياء التي يجب أن يقلل نفقاته عليها.

حاول ألا تنفق كل راتبك:

لم يصبح أغنى الأشخاص في العالم ما هم عليه الآن إلا لأنهم لم يكونوا ينفقون كل راتبهم، فالكثير من الأثرياء العصاميين يقودون سيارات مستعملة، ويعيشون في مساكن متوسطة السعر.

ينصح الخبراء الأشخاص بالبدء في إنفاق 90% من راتبهم، وادخار الباقي، ووضع المبلغ المدخر في حساب مدخرات التقاعد، مع زيادة نسبة المبلغ المدخر، وتقليل المبلغ الذي يتم إنفاقه تدريجيًا، حتى يصل الشخص إلى مرحلة ينفق فيها 60% إلى 80% من راتبه، ويدخر أو يستثمر 20% إلى 40% من الراتب.

والتنبيه واجب هنا أن الطريقة الأفضل للادخار هي البحث عن استثمار آمن – حتى لو كان بطيء الربح – لاستغلال هذه الأموال فيه. أما ادخار الأموال بشكل جامد فسوف يساهم في تآكل قيمتها.

تعلم أن تكون واقعيًا حينما يتعلق الأمر بالمال:

من غير المتوقع أن ينجح أي شخص في تحقيق أهدافه المالية إذا لم يدونها ويضع خطة محددة تحكمها قوانين العقل والمنطق لتنفيذها، فمن المهم أن يتوقف الشخص عن أن يكون خياليًا بشأن أهدافه المالية، ويبدأ في وضع خطة محكمة ويلتزم بها.

على سبيل المثال بهدف التبسيط، إذا أراد الشخص السفر لإيطاليا، فعليه أن يبدأ بإجراء البحث لمعرفة تكلفة السفر وقضاء الوقت هناك، ثم يحسب المبلغ الذي سيحتاج إلى ادخاره شهريًا، ويمكن تطبيق نفس الخطوات لتحقيق أي هدف مالي.

تذكر جيدًا: الديون أمر سيء ينبغي التخلص منه

يتعامل الكثير من الأشخاص مع الديون باعتبارها أمرًا عاديًا، لكنها ليست كذلك، وليس من المفترض أن يصل الشخص إلى مرحلة تتراكم فيها الديون عليه من جهات عديدة.

من المهم أن يبدأ الشخص في تدوين كل ديونه من أصغرها إلى أكبرها، وأن يبدأ في سداد الديون الصغيرة شهريًا، حتى يتخلص منها في غضون شهور، ثم يبدأ في سداد الديون الأكبر.

حافظ لنفسك على حبل نجاة:

صندوق الطوارئ هو حبل النجاة من المصائب المالية، وهو مهم للغاية من أجل سداد النفقات غير المتوقعة. وإذا لم يكن الشخص لديه صندوق طوارئ، فسيجد نفسه مضطرًا للاعتماد على الديون، لمساعدته على دفع تكاليف مفاجئة مثل إصلاح عطل مفاجئ أو نفقات صحية.

من أجل إنشاء صندوق طوارئ يحتاج الشخص أولاً لتحديد المبلغ المراد ادخاره به، وبعد ذلك يضع خطة لادخار جزء من المبلغ شهريًا، حتى يحقق هدفه الخاص بصندوق الطوارئ في غضون عدة أشهر.

اقرأ أيضاً: أحسن طريقة لاستثمار مبلغ 5 و10 آلاف دولار في ظل الظروف الحالية.. إليك نصائح المختصين

يشرح لنا الخبراء أن الاستثمار الناجح هو ذلك المبني على معطيات الواقع من جهة وظروف المستثمر الخاصة من جهة أخرى. إذ يجب على المستثمر أن يراعي الظروف الراهنة ويحاول قدر الإمكان ألا يتورط باستثمارات جامدة من الصعب الخروج منها أو تسييلها (تحويل الاستثمار إلى سيولة نقدية).

من المعروف أن الأصول المالية الأشهر للاستثمار في وقتنا الحالي تتضمن: العقارات – الأسهم – العملات الرقمية – السلع (وعلى رأسها الذهب).

ويأتي الذهب في المركز الأخير ضمن هذا الترتيب لأنه أصل مالي ذو وظيفة ادخارية بالدرجة الأولى، لكنه قد يكون مدرًا للعائد واستثمارًا جيدًا في حالات معينة.

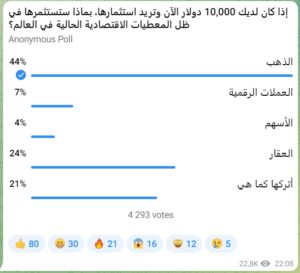

في تصويت استطلعنا فيه آراء شريحة من المتابعين على التلجرام، تبين أن أكثر الناس تميل للذهب وتراه كأفضل وسيلة للاستثمار، وجاءت العقارات في المرتبة الثانية، بينما فضّل الآخرون أن يحافظوا على أموالهم نقدًا، وكانت العملات الرقمية والأسهم قد حازتا على نصيب متواضع من قبول الشريحة المشاركة في هذا التصويت.

ولعله من الغريب أن فئة معتبرة من الناس ما زالت حتى الآن ترغب بادخار أموالها نقدًا وتمتنع عن الاستثمار في أي أصل مالي آخر، على الرغم من أن التاريخ يثبت لنا مرةً تلو الأخرى أن النقد هو أضعف أصل مالي اخترعه البشر واعتمدوه حتى الآن (فكّر قليلًا: لو علمت أن لك ورثة ضخمة من أحد أجدادك، هل كنت ستفضل لو أنها ذهب أو عقار أو أراضي، أم ترغب بأن تكون دولارًا أو عملة نقدية أخرى؟!).

بدايةً: هل الأسهم والعملات الرقمية استثمار جيد حاليًا؟

النتائج المتواضعة التي حصلت عليها الأسهم والعملات الرقمية في تصويتنا ليست غريبة، بل إنها متوقعة للغاية، لأن عموم الناس ينفرون حاليًا ويهربون من هذه الأصول الخاسرة أمام الدولار مرتفع الفائدة، والأزمات العالمية المقلقة.

على الرغم من أن الأسهم والعملات الرقمية يختلفان كثيرًا ولا يصح إدراجهما في نفس السياق، إلا أنهما حاليًا يعيشان نفس الظروف، وينتظران – إلى حد ما – المستقبل نفسه. فاستقرار الأوضاع وعودة الاقتصاد للحركة سينعشهما والعكس صحيح.

تصنف العملات الرقمية على أنها من الأصول عالية المخاطرة، لكنها عالية المكاسب أيضًا، والأسهم حاليًا تبشر بمكاسب مجزية في المستقبل بشرطين: الأول أن يتم شراؤها قرب القاع (أدنى سعر تصل له)، والثاني أن يتم اختيار أسهم شركة ذات مستقبل واعد.

لكن دعنا نفكر قليلًا: هل تعتقد أن الأثرياء حول العالم صنعوا ثرواتهم في ظروف مثالية ولم يضطروا لتحمل أي مخاطرة؟

الجواب بالتأكيد هو لا، بل إنهم تحملوا مختلف أنواع المخاطر، وطمعوا بينما كان الجميع خائفًا ويبحث عن مهرب بأمواله نحو الأصول منخفضة العائد كالذهب وغيره.

ماذا عن الذهب؟

لطالما كان الذهب هو أبرز الملاذات الآمنة التي تأتي في الصدارة بالنسبة للمستثمرين، باعتباره أفضل أدوات الاستثمار قليلة المخاطر، خاصةً مع تنامي المخاوف السياسية والاقتصادية التي يعيشها المستثمرون.

في هذا السياق، فقد صرّح الخبير الاقتصادي “أحمد مصبح”، أنه على الرغم من تقلبات أسعار الذهب إلا أنه سيظل الملاذ الأمن في كل الأوقات، ولكن تبقى العديد من المتغيرات مثل نمو الاقتصاد العالمي وحالة الثقة الاستثمارية ودرجة المخاطر تلعب دورا في تغيرات العرض والطلب على الذهب.

وأوضح “مصبح”، في حديثه مع وكالة إعلام عربية، أنه رغم النمو الهائل في قطاع التكنولوجيا الذي عاصرته منذ بداية أزمة كورونا لا يمكن القول إن هذا القطاع أصبح منافساً للذهب، فخصائص سوق الذهب تجعل منه الملاذ الأمن الأكثر استقرارًا.

كانت تلك نظرة عامة، لكن السؤال الأهم هو: هل نشتري الذهب حالًا والآن؟

يرى المعجبون بالمعدن النفيس فرصة كبيرة في الوقت الحالي لتحقيق ربح رأسمالي عن طريق الاستثمار طويل الأجل فيه، بمعنى شراء الذهب وتركه لفترة طويلة لحين ارتفاع أسعاره ومن ثم بيعه، لتحقيق الربح من فرق سعري الشراء والبيع.

الذهب يحافظ على الثروة عندما يواجه المستثمرون انخفاض قيمة الدولار الأمريكي وارتفاع التضخم. وتاريخيا، كان الذهب بمثابة وسيلة للتحوط ضد هذين السيناريوهين (لحظة ينتظرها المراهنون على ارتفاع الذهب لتحقيق المكاسب).

مع ارتفاع التضخم، ترتفع قيمة الذهب عادة، وعندما يدرك المستثمرون أن أموالهم تفقد قيمتها، سيبدؤون في وضع استثماراتهم في أحد الأصول التي حافظت تقليديا على قيمتها. فترة السبعينيات كانت مثالا رئيسيا على ارتفاع أسعار الذهب في خضم ارتفاع التضخم.

لكن مهلًا؛ قبل أن تسرع لشراء الذهب بكل ما تملك من مال تذكر أن الفيدرالي الأمريكي لن يشاهد التضخم وهو يرتفع ويتنامى ويبقى متفرجًا، بل تنتظر العالم سلسلة طويلة من قرارات رفع الفائدة الصعب التي ستجعل من شراء الذهب أو أي أصل مالي خلا الدولار مغامرة محفوفة بالمخاطر.

نعم، لن يدرك الفيدرالي الأمريكي وحش التضخم ولن يكبّله بالكامل ما لم يقم برفع كبير للفائدة من شأنه أن يشل الاقتصاد، لكن الذهب حتى الآن لم يثبت هذا العام أنه تحوط جيد ضد التضخم، ولم يتفاعل جيدًا خلال السنوات الماضية إلا مع الأزمات والحروب.

هل تبقى العقارات كأفضل خيار ممكن؟

العقارات هي استثمار نموذجي على الأجل الطويل، والمباشرة به تتطلب كمية كبيرة من المال، وكذلك عمولات عالية جدا، وغالبا ما تأتي العائدات من الاحتفاظ بالعقار لفترة طويلة ونادرا ما يتم ذلك خلال بضع سنوات فقط. وكانت العقارات هي الاستثمار طويل الأجل المفضل للأميركيين عام 2021.

لكن حتى إذا اشتريت عقارات بكل النقود التي تمتلكها، فسيكون لديك الكثير من الأموال المقيدة في أصل واحد، ويمكن أن يؤدي عدم التنويع هذا إلى مشاكل عديدة إذا حدث شيء ما للأصل. وإذا لم يكن لديك مستأجر للعقار، فستحتاج إلى الاستمرار في دفع الضرائب وتكاليف الصيانة الأخرى من جيبك الخاص.

ومع أن المخاطر يمكن أن تكون عالية، فإن المكافآت يمكن أن تكون عالية جدا أيضا. وإذا كنت قد اخترت عقارا جيدا وأدرته جيدا، فيمكنك كسب عدة أضعاف استثمارك إذا كنت على استعداد للاحتفاظ بالأصل بمرور الوقت.

ما هو مستقبل العقارات بعد قرار رفع الفائدة؟

يكتب الخبير الاقتصادي “محمد رمضان” في معرض حديثه عن هذا الموضوع:

حتى نفهم طبيعة العلاقة بين أسعار العقار وأسعار الفائدة، لابد أولا من معرفة طبيعة العقار كأصل، فالعقار في الوضع الطبيعي يعتبر أصلا ذا عمر افتراضي طويل جدا. اذ يمكن أن يصل العمر الافتراضي للعقار المبني القابل للاستخدام لعشرات وأحيانا مئات السنين.

وبسبب كون العقار قابلا للاستخدام والانتفاع به أو تأجيره لفترة طويلة جدا، فإنه من المستحب ومن المنطقي بالنسبة للبعض شراء العقار المبني بتمويل كبير نسبة إلى قيمة العقار عن طريق الاقتراض لسنوات طويلة.

القروض العقارية هي قروض طويلة الأجل تصل فترة سدادها إلى 15 أو 25 أو حتى 30 سنة في العديد من دول العالم. وأقساط القروض الطويلة الأجل تتأثر كثيرا بأسعار الفائدة مقارنة بالقروض القصيرة الأجل. واجمالي الفوائد المدفوعة للقرض القصير الأجل يكون أقل بكثير من القرض الطويل الأجل.

مثلا، اقتراض 70 ألف دولار بفترة سداد 5 سنوات وبفائدة سنوية %5 يجعل القسط الشهري 1.321 دولارًا لـ 60 شهرا بفائدة اجمالية مدفوعة تساوي 9260 دولار. بينما اقتراض 70 ألف دولار بفترة سداد 15 سنة وبفائدة سنوية %5 يجعل القسط الشهري 554 دولارًا لـ 180 شهرا بفائدة اجمالية مدفوعة 29640 دولار.

ولو ارتفعت الفائدة السنوية إلى %6 سيصبح القسط الشهري لقرض الـ 70 ألف دولار لمدة 5 سنوات هو 1353 دولارا بالشهر واجمالي الفوائد المدفوعة هو 11180 دولارا. أي بارتفاع بنسبة %2.4 في القسط الشهري وارتفاع بنسبة %21 بإجمالي الفوائد المدفوعة. بينما سيصبح القسط الشهري لقرض الـ 15 سنة هو 591 دولارا بالشهر وبفوائد اجمالية مدفوعة 36380 دولارا. أي بارتفاع بنسبة %6.6 في القسط الشهري وارتفاع بنسبة %22.7 بإجمالي الفوائد المدفوعة.

ولو ارتفعت فائدة الاقتراض السنوية لـ %10، سيصبح القسط الشهري لقرض الـ 70 ألف دولار لمدة 5 سنوات هو 1487 دولارا بالشهر واجمالي الفوائد المدفوعة هو 19238 دولارا. أي بارتفاع بنسبة %12.6 في القسط الشهري وارتفاع بنسبة %108 بإجمالي الفوائد المدفوعة. بينما سيصبح القسط الشهري لقرض الـ 15 سنة هو 752 دولارا بالشهر وبفوائد اجمالية مدفوعة 65360 دولارا. أي بارتفاع بنسبة %35.7 في القسط الشهري وارتفاع بنسبة %120.5 بإجمالي الفوائد المدفوعة.

يتبين مما سبق أن رفع أسعار الفائدة من شأنه أن يرفع أقساط سداد القروض الطويلة بنسب كبيرة، وبالتالي يؤثر ذلك سلبا في قدرة المشتري للعقار بتوفير السيولة. الأمر الذي يتسبب بانخفاض أسعار العقارات لو بقيت كل العوامل الأخرى المؤثرة في أسعار العقار ثابتة.

المصدر: الليرة اليوم – مواقع إلكترونية